自己破産トップ

自己破産トップ 個人再生トップ

個人再生トップ 過払い金請求トップ

過払い金請求トップ任意整理とは

任意整理とは,裁判所を介さず,弁護士が直接債権者と交渉して,①制限利率に基づく引直し計算を行い,借金の残額自体を適法金額まで減額させ(元々適法の場合には減額されません),②毎月の返済額を無理のない金額まで減らして長期間分割返済をしていく内容(利息や遅延損害金をカットして元本のみを返済していく)での和解契約締結を目指すものです。

任意整理のメリット・デメリット

メリット

- 裁判所を介さない私的整理のため,一部の債権者からの借金のみを選択して整理をすることができます。

- 職業制限がなく,仕事に影響がありません

- 官報に氏名・住所が掲載されることはありません

デメリット

- 過払い金が発生していない限り,交渉をしても,借金の元本を減らすことはできません。

- 強制力はないため,債権者の中には,和解時までの利息や遅延損害金の免除に応じない業者もいます。

- 一定期間,新たな借入やクレジットカードの利用ができなくなります。

任意整理という選択

任意整理は,そのメリットを活かして,例えば,次のような方にとって最適な債務整理です。

- 一定の収入があり,返済条件を見直せば,返済をしていくことが可能な方。

- 官報に,住所や氏名が掲載されることを避けたい方(なるべく手続を秘密にしたい方)。

- 現在利用している一部のカードやローン契約は継続していきたい方。

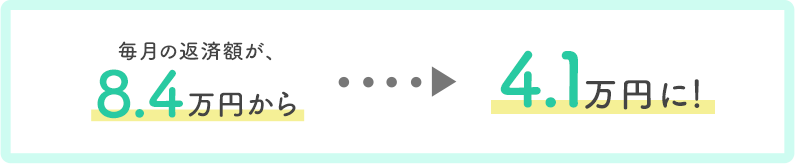

また,任意整理の手続を依頼すると,債権者からの督促は止まり,和解をするまでは返済も一時停止します。

したがって,毎月の返済日が近づくと,「返済のことで頭がいっぱいになり,何も考えれれない」という方には,これまでの生活を見直し,経済的にやり直す機会を与えてくれることになります。

具体的には…

- 利息制限法という法律で認められている利率(年15~20%)で過去の取引を引き直して計算し,適正な債務額を確定する。

- 債権者の協力の下,将来発生する利息等を免除してもらい,相当期間(概ね3~7年程度)の分割返済で完済できる内容の和解をし,その和解内容に従って返済をする。

※「引き直し計算」とは,約定利息の利率が利息制限法の利率を超えていた場合,過去に返済した金額のうち,利息制限法の利率を超えて利息として支払っていた部分を残元本の返済に充てていく計算です。

※利息等の免除には法的根拠がありませんので,必ず債権者からの合意が得られるとは限らないことには注意が必要です。

返済計画は,現在の収入・支出等の個別の状況を考慮して作成しますので,収入の範囲内で無理のない返済をしていくことが可能になります。

弁護士に依頼をして,精神的に落ち着いた状態で,

今後の生活のあり方や返済計画などをゆっくりと考えてみるのはいかがでしょうか?

0120-980-478

0120-980-478