自己破産トップ

自己破産トップ 個人再生トップ

個人再生トップ 過払い金請求トップ

過払い金請求トップ過払い金請求とは

過払い金とは,貸金業者からお金を借りて,利息制限法状の制限利率を超えた利息の返済を長期間継続した場合,実際に返済した金額を,借り入れた元本と利息制限法に定められた利息の返済として引き直して計算すると,ある時点で元本がすべて完済となるにもかかわらず,その後の約定に従って返済を続けたことにより生じる,貸金業者に対して返還を求めることができる金銭のことをいいます。

簡単にいうと,本来支払う必要がないにもかかわらず,貸金業者に支払い過ぎたお金のことで,

これは,貸金業者に返してくれと請求することができるのです。

過払い金が発生する仕組み

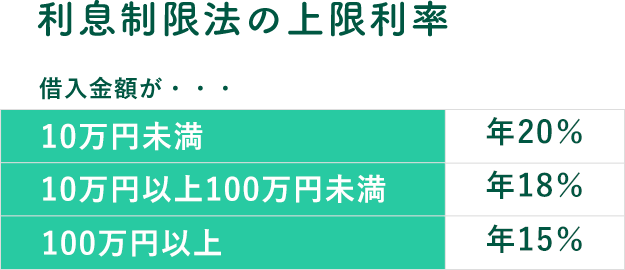

貸金業者が貸付けをする際の利率の上限は、「利息制限法」という法律によって、貸付金額に応じて15~20%に定められています。

貸金業者は,制限利率を超える利率での利息を受け取る法律上の権利はなく,制限利率を超える部分は無効になります。

したがって,制限利率を超える利息を支払っていて,支払い過ぎた金額が借金の元本を超える場合には,

その超過部分の金額を貸金業者から返還してもらえることになるのです。

過払い金はいつから発生する?

過払い金がいつから発生するかについては,借入金利や取引状況(借り方や返し方)によって大きく異なりますが,

一般的に,借入期間が5年以上で,金利が18%を超えて貸金業者と取引を継続している場合は,発生の可能性があり,7年以上で,金利が20%を超えている場合は,発生の可能性がかなり高くなるといわれています。

もちろん,既に借金を完済していても,完済時から10年以内であれば,過去に遡って引き直し計算をして,発生した過払い金を回収することができます。

また,取引途中で利息制限法の範囲内の利率に引き下げられている場合でも,それ以前の過去の超過利息分について引き直し計算を行い,発生した過払い金を回収することができます。

| 借入期間が5年以上で,金利が18%を超えている場合 | 発生の可能性あり |

|---|---|

| 借入期間が7年以上で,金利が20%を超えている場合 | 発生の可能性かなり高い |

| 借金完済済み(※完済時から10年以内) | 過払い金回収可 |

| 既に利息制限法の範囲内の利率に引き下げている場合 | 過払い金回収可 |

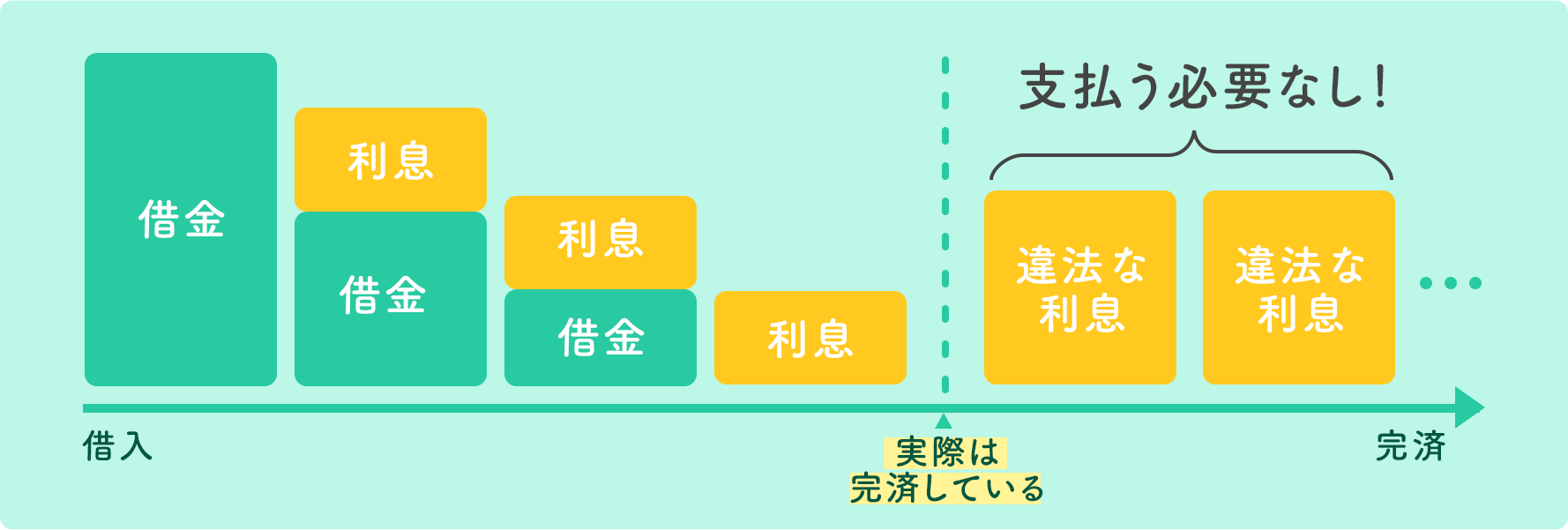

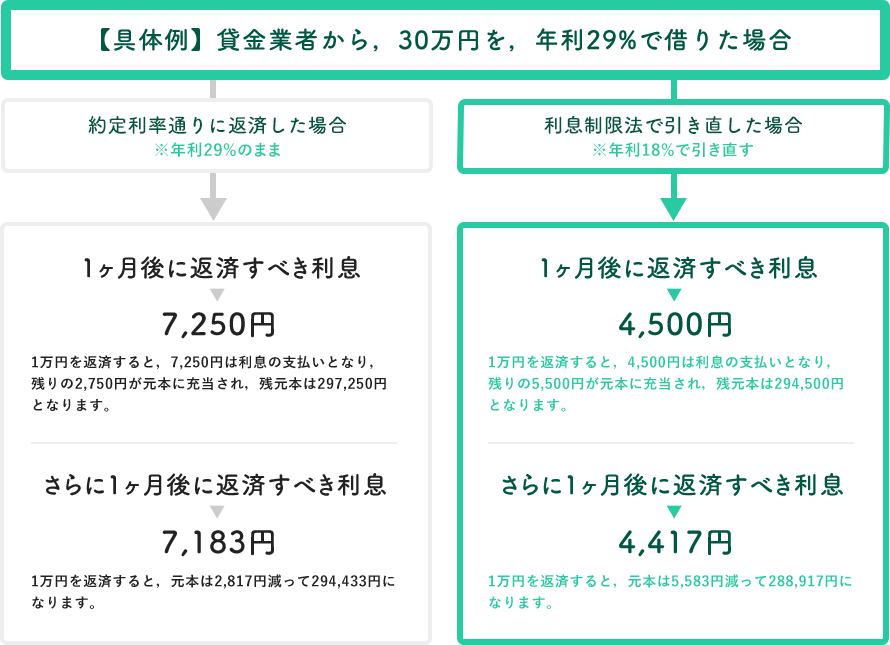

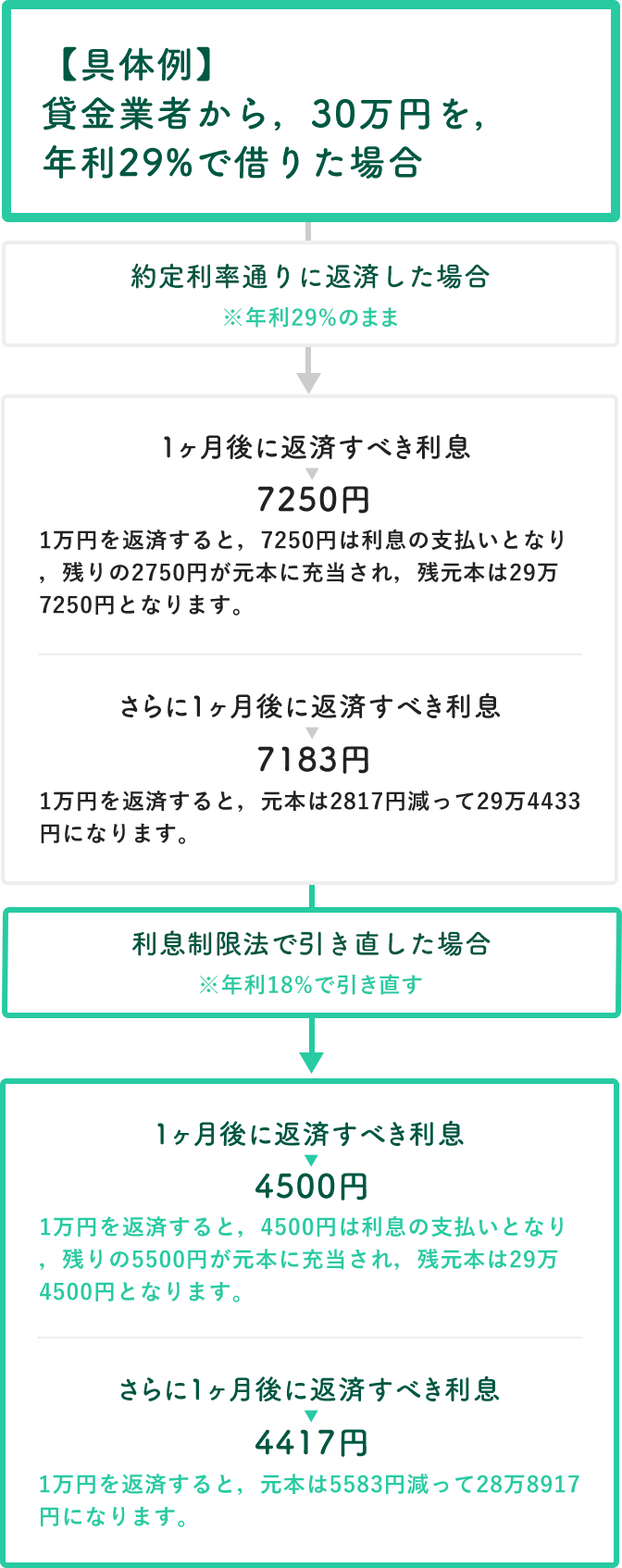

過払い金の計算方法の具体例

このように,返済を継続していくと,約定利率通りの場合と利息制限法で引き直した場合とでは,元本の減り方が大きく違ってきます。そして,取引が長くなれば,ある時点で,約定利率では返済が終わっていなくても,利息制限法による計算では元本を全額完済したことになります。

約定利率に従って返済を続けている場合,利息制限法では元本がなくなっても約定では元本が残っているので,さらに返済を続けることになり,元本がないのに返済を行っているという状態になります。

こうして,返済すべき元本がないにもかかわらず支払ったものが過払い金となり,貸金業者に対してその返還を請求できることになります。

過払い金の返還請求には期限(消滅時効)がある!

過払い金の返還請求には,「消滅時効」という期限があります。

過払い金は,最終取引日(最後に借入や返済をした日)から10年が経過すると,時効で消滅してしまうのです。

例えば,借入をした貸金業者に2010年12月1日に完済し,以後,その業者との間で借入や返済がなかった場合,消滅時効は2020年12月1日で完成します。

また,過払い金の計算は,原則として,その貸金業者との間のすべての取引が対象となるため,途中,取引がなかった期間があったとしても,最後の取引から10年以内であれば,消滅時効にはかかりません。

ただし,取引がなかった期間がある場合,その前後の取引が別取引とされて,前の取引の完済時から10年経過していれば,前の取引で発生した過払い金が消滅時効にかかってしまうことがあります。

消滅時効が完成すると,過払い金が取り戻せないことになってしまうので,注意が必要です。

過払い金を放置しておくと,回収できたはずの過払い金が取り戻せなくなってしまうかもしれません。

ですから,過払い金が発生している可能性がある場合には,早急に,ご相談いただくことをおすすめします。

0120-980-478

0120-980-478