自己破産トップ

自己破産トップ 個人再生トップ

個人再生トップ 過払い金請求トップ

過払い金請求トップ個人再生とは

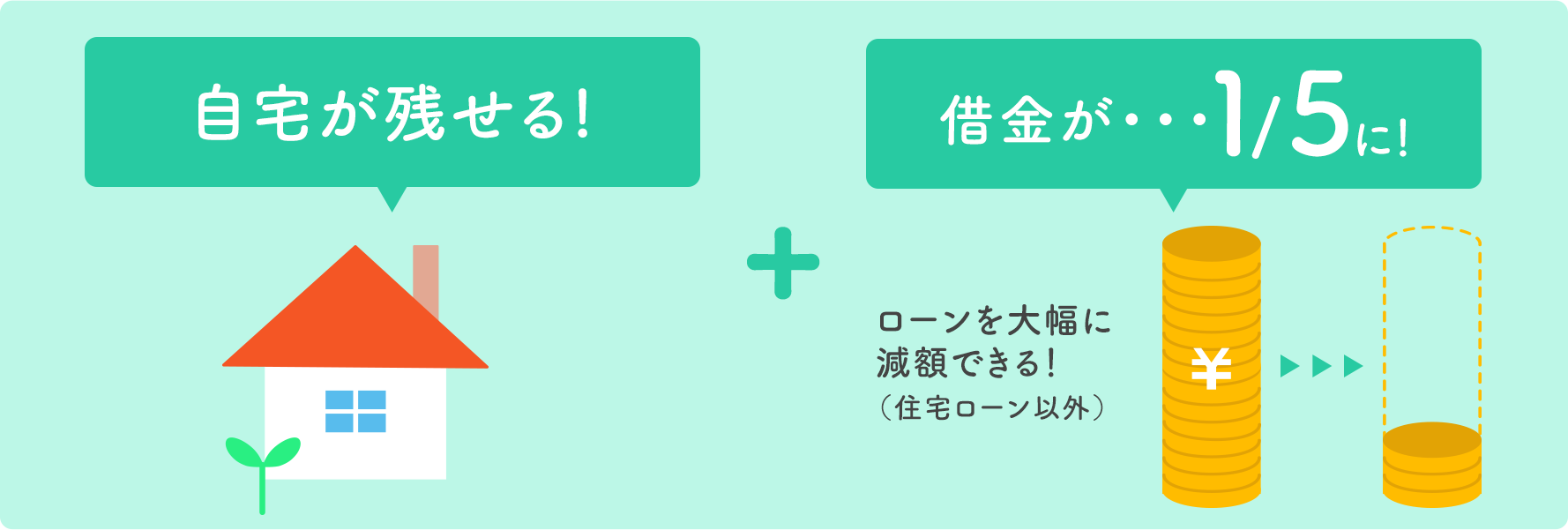

個人再生(個人の民事再生手続)とは,借金の返済が困難である場合に,裁判所に申立てをして,住宅ローン以外の借金を大幅に減額してもらう法的な手続です。裁判所の認可により減額された金額を,原則3年間(最長5年間)で分割して返済していくことになります。

個人再生のメリット・デメリット

メリット

- 自宅を手放さずに,借金の大幅な減額をすることができます。

- ギャンブル,投資の失敗,浪費による借金にも利用することができます。

- 自宅,車,保険などの財産を維持することができます。

- 自己破産のような職業制限がなく,仕事に影響がありません。

- 給与所得者等再生の場合,債権者の同意が得られなくても認可を受けることが可能です。

デメリット

- 安定した収入があり,返済をしていける可能性が見込めないと,利用できません。

- 認可による返済総額は,所有財産の評価額次第では返済額があまり減らないことがあります。

- 一定期間,新たな借入やクレジットカードの利用ができなくなります。

- 官報に,氏名・住所が掲載されます。

- すべての債権者を平等に扱う必要があり,親族や知人からの借入れであっても手続から除外することはできません。

個人再生を利用するための条件

個人再生手続を利用するためには,次の条件をすべて満たしている必要があります。

- 支払不能に陥るおそれがあること

- 住宅ローンを除いた負債の総額が5,000万円以下であること

- 将来において継続・反復して収入を得る見込みがあること

※給与所得者等再生の場合は,収入が給与で安定していること - 住宅資金特別条項(住宅ローンの返済を続けて自宅を残す場合)定める場合には次の1~4の条件も満たすこと

- 1. 自らが所有(共有)して居住するための建物であること

※一時的な単身赴任でその住宅を離れている場合でもこの要件を満たす可能性があります。 - 2. 住宅ローンは住宅(土地・建物)の購入等のためのものであること(他の債務の借換などを含まないこと)

- 3. 自宅に住宅ローンの抵当権が設定されていること(根抵当権の場合は被担保債権が住宅ローンのみであること)

- 4. 自宅に住宅ローン以外を被担保債権として抵当権等の担保権の設定(登記)がないこと

- 1. 自らが所有(共有)して居住するための建物であること

手続の種類

個人再生には,「小規模個人再生」と「給与所得者等再生」の2種類の手続があります。

裁判所への申立てにあたっては,どちらの手続にするのか選択しなければなりません。

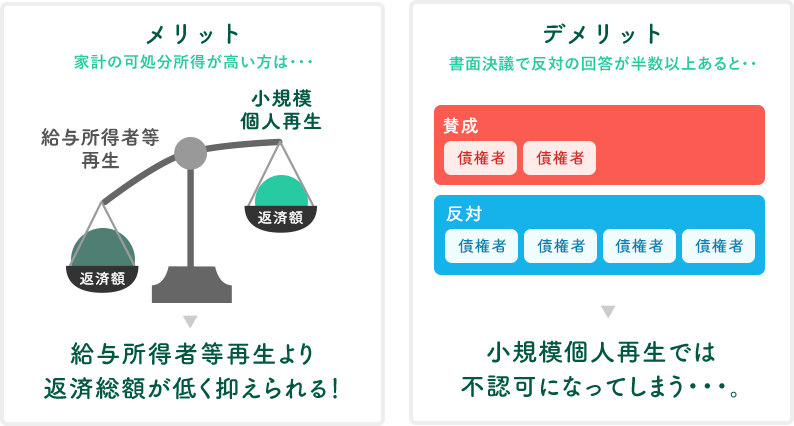

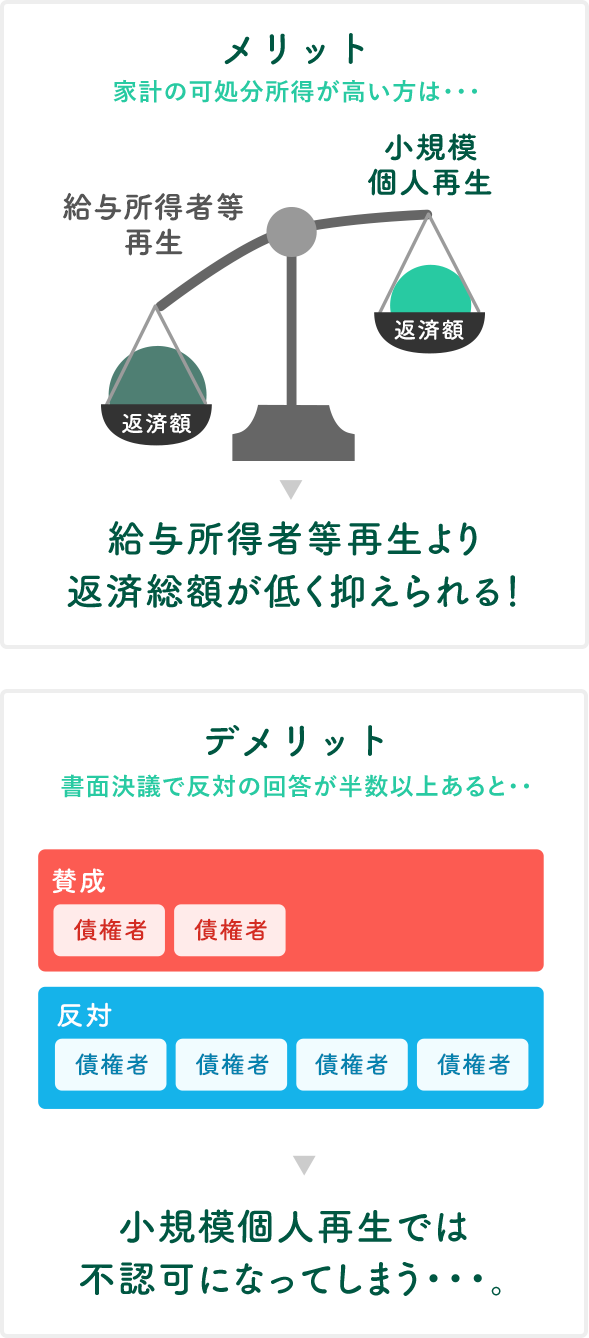

小規模個人再生

通常は,小規模個人再生を利用する場合が多く,個人再生における一般的な手続になります。

提出した再生計画案に対して,債権者による書面決議があり,債権者から同意しない旨(反対)の回答が債権者総数の半数以上又は債権総額の過半数あると,認可がされなくなってしまいます。

他方で,家計の可処分所得が高い方は,給与所得者等再生に比べて,返済総額が低く抑えられる可能性があります。

給与所得者等再生

給与所得者等再生は,小規模個人再生が利用可能な方のうち,給与又はこれに類する定期収入の変動が小さい方が選択的に利用できる派生形のような手続です。

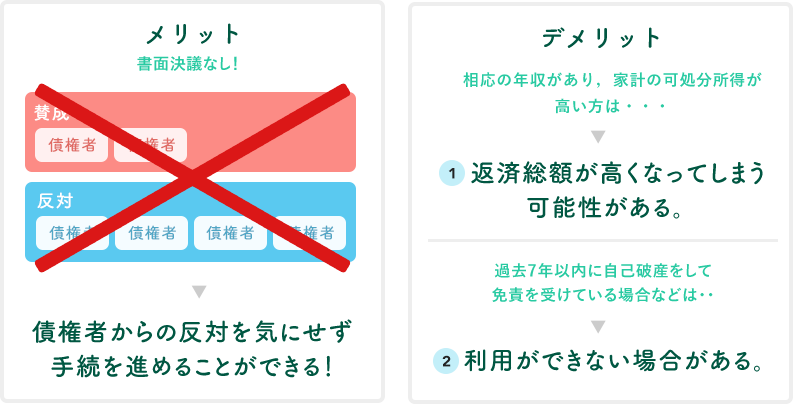

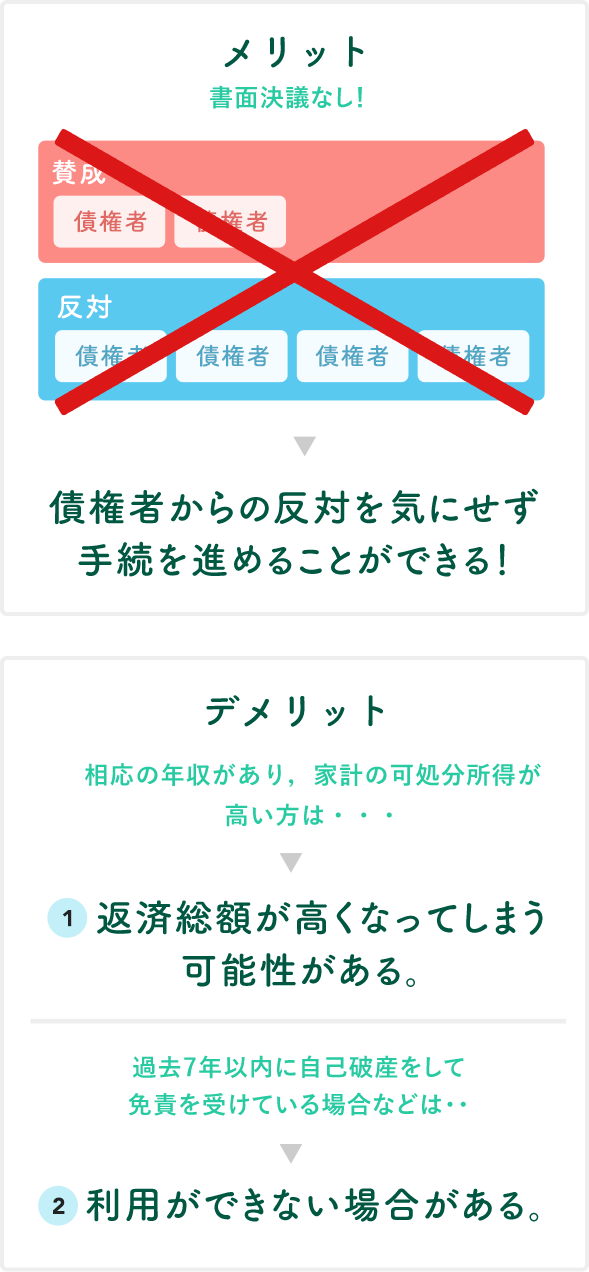

給与所得者等再生は,債権者による書面決議がないため,債権者からの反対を気にせずに手続を進めることができます。

他方で,「可処分所得要件」という返済総額の決定に関する要件が追加されるため,相応の年収があり,家計の可処分所得が高い方は,小規模個人再生に比べて,返済総額が高くなってしまう可能性があります。

また,過去7年以内に自己破産をして免責を受けている場合などには利用ができないというデメリットもあります。

認可された場合の返済総額の算定方法

個人再生には,「小規模認可された場合の返済総額は,次のルールに従って算定されることになります。

小規模個人再生の場合は,ルールⅠ・Ⅱのいずれか高い方が返済総額となります。

給与所得者等再生の場合は,ルールⅠ・Ⅱ・Ⅲの一番高い額が返済総額となります。

認可された場合,次のルールにより算定された金額を,原則3年間(最長5年間)で返済していくことになります。

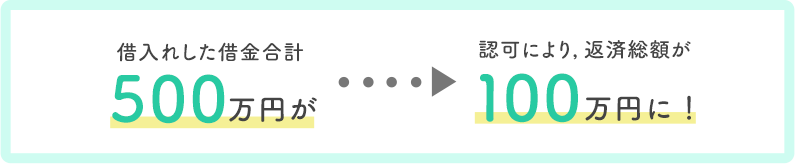

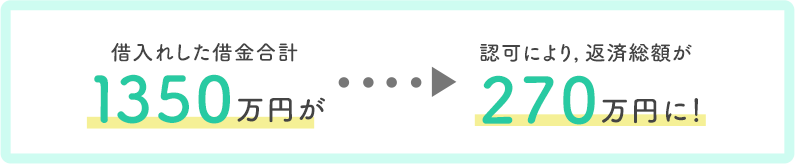

【ルールⅠ】借金総額に応じた基準額

住宅ローンを除いた借金総額が

| 100万円未満の場合 | 借金総額※ |

|---|---|

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円を超え1500万円以下の場合 | 借金総額の1/5 |

| 1500万円を超え3000万円以下の場合 | 300万円 |

| 3000万円を超え5000万円以下の場合 | 借金総額の1/10 |

※住宅ローンを除いた借金総額が100万円未満の場合,その借金総額を支払わなければならないので、この場合は,借金が減らない,つまり,原則として,個人再生をするメリットがないことになります。

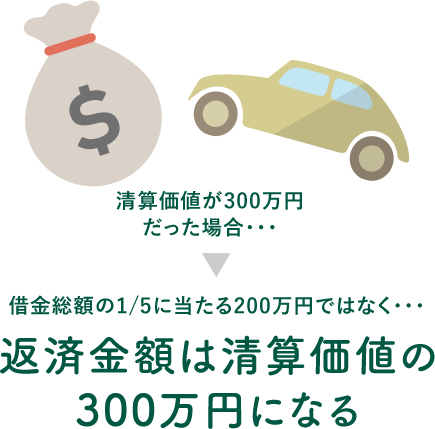

【ルールⅡ】財産に応じた基準額(清算価値保障の原則)

認可された場合の返済総額は,所有する全財産(現金,預貯金,自動車など)の換価額(これを「清算価値」といいます)以上でなければなりません。このことを「清算価値保障の原則」といいます。

【ルールⅢ】可処分所得の要件(給与所得者等再生の場合のみ)

給与所得者等再生を選択する場合は,さらに,「可処分所得の要件」が加わります。

給与所得者等再生の場合,認可された場合の返済総額は,可処分所得(収入-最低生活費)の2年分以上でなければなりません。

0120-980-478

0120-980-478