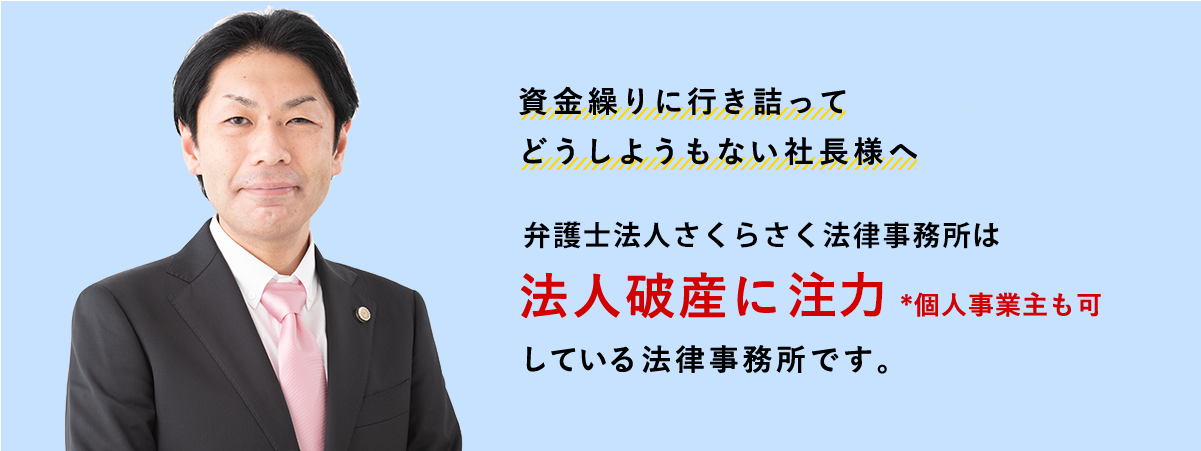

弁護士法人さくらさく法律事務所のあたりまえ と 特徴

- 借金のことでお悩みの方の心は不安なものです。当事務所では、弁護士・事務員とも、相談者様・依頼者様の目線に立って、誠心誠意かつ親身な対応をさせていただきます。怒ったり非難したりせず、丁寧に問題解決に向けた提案をして、対応を実践していきます。気構えせず、楽な気持ちで何でも相談してください。

- 破産手続は、破産法に基づくルールを遵守しながら進めていく必要があります。財産を保持する観点から、日々の出金等にも慎重に対応しなければなりません。当事務所では、豊富な知見・実績の下、細かな事務処理にも慎重に対応させていただきます。

- 弁護士などの専門家でなければ、破産手続のことはなかなか理解しにくいものです。当事務所では、どんな些細なご質問でも真摯に対応させて頂きます、できることやできないことを明確にお答えいたします。

- 破産手続には、様々なメリットやデメリットがあります。当事務所では、特に、デメリットについては、事前に十分に説明させていただき、ご理解をいただいくように心がけております。

注力しているからこその

スピード対応

小規模法人(会社)・個人事業主の破産に注力

相談・受任件数が多数

豊富な経験・実績

あらゆる案件・局面に対応が可能

発生し得る問題の予測が可能となり、

必然的にスピード対応が可能になります!

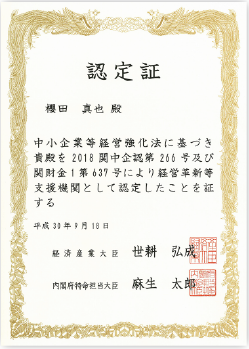

安心の認定経営革新等支援機関

代表弁護士の櫻田 真也は国から「経営革新等支援機関」に認定されています(関東財務局長・財務支局長及び関東経済産業局長認定第51号)。

「経営革新等支援機関」とは

中小企業庁が、一定レベル以上の税務・金融、企業財務に関する専門知識や実務経験があると認定した弁護士、税理士、公認会計士、金融機関等のことです。

ご依頼者様にとってのメリット

認定を受けた弁護士であれば、債権回収、人事・労務などの問題を踏まえて、破産、清算業務などを円滑に支援することができます。安心できる専門的な知識・経験があります。

他事務所との比較

利用しやすい費用

実績・経験

支援機関に認定

法人(会社)に対応

※ 当事務所では、小規模法人(会社)・個人事業主の破産に注力しているため、大規模法人(会社)の事案には対応しておりません。

注力しているからできる

安心価格設定・料金表

法人407,000円

代表者352,000円

合計759,000円

法人38,500円

代表者27,500円

合計66,000円

※上記金額はいずれも税込表記です。

- <注意事項>

- 弁護士の直接面談によるご相談の場合は、11,000円(税込)/1時間の相談料を頂戴します。

なお、受任前に相談料を頂戴した場合で、その後に受任に至ったときは、当該相談料は着手金に充当します。 - 事業の規模や内容、従業員の有無、債権者数等によっては、着手金を増額させていただく場合があります。お見積りは無料ですので、お気軽にご相談ください。

- 事務手数料には、収入印紙代、郵券代、官報公告費用を含みます。

- 申立てにあたっては、破産管財人に対して、引継予納金(破産管財人の報酬等)が必要になります。金額は裁判所によって異なりますが、東京地方裁判所の場合は最低20万円です。

- 東京地方裁判所以外への申立ての場合、別途日当交通費が必要となる場合があります。

- 過払い金を回収した場合には、別途、過払い金返還請求報酬金が発生します。

- 送金代行をする場合は、送金管理事務手数料として、振込送金1回につき1,100円(税込)が発生します。

- 分割払いによるお支払いも可能です。お気軽にご相談ください。

小規模法人破産

(個人事業主含む)の解決事例

法人:A社 / 飲食店

個人:B様 / 60代 / 男性 / 埼玉県在住 / F社代表→無職

受任前の状況

事情

B様は、A社を設立して、飲食店を経営していました。バブル期に、さらに、銀行からアパート経営を勧められ、個人で一棟アパートのオーナーになり、賃貸収入も得ていました。その後、景気の後退により、飲食店経営が上手くいかず、借入が増えていきました。次第に返済が困難になっていく中、さらに悪いことに、病気で倒れ、飲食店を継続していくことができなくなってしまいました。当時のB様の負債総額は5000万円を超えていました。

収入・資産 状況

A社:現金110万円、預貯金1万円

B様:保険解約返戻金16万円、ゴルフ会員権12万円、アパート0円(オーバーローン)

A社の負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A銀行 | 100万円 | 2万円 |

| B銀行 | 440万円 | 1.3万円 |

| C銀行 | 300万円 | 1万円 |

| D銀行 | 220万円 | 1万円 |

| E社(買掛金) | 85万円 | - |

| F社(買掛金) | 180万円 | - |

| G社(買掛金) | 90万円 | - |

| H社(買掛金) | 25万円 | - |

| I社(リース) | 13万円 | - |

| 合計 | 1,453万円 | 5.3万円 |

B様の負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| J銀行 | 200万円 | 4万円 |

| K銀行 | 50万円 | 1万円 |

| L銀行 | 300万円 | 5万円 |

| M銀行(アパートローン) | 1,600万円 | 3.6万円 |

| N社(アパートローン) | 2,000万円 | 0.5万円 |

| O銀行 | 26万円 | 1万円 |

| P銀行 | 30万円 | 1万円 |

| Q社(B・C銀行保証債務) | 740万円 | - |

| R銀行 | 50万円 | 1万円 |

| A銀行(保証債務) | 100万円 | - |

| D銀行(保証債務) | 220万円 | - |

| I社(保証債務) | 13万円 | - |

| 合計 | 5,329万円 | 17.1万円 |

受任後の状況

B様は命に別条はなかったものの、年齢的なこともあり、就業するのが困難な状況でした。A社は、B様の奥様と二人で運営されており、また、多額の負債を抱えていたため、事業承継等をして継続するのも困難でした。そこで、法人・個人とも破産をせざるを得ない状況でした。

破産開始の要件には特に問題がなく、B様個人としても免責不許可事由はありませんでした。A社の店舗(賃借)についても、適正に、退去・原状回復を行いました。返還された保証金から弁護士費用を賄うことができました。

B様の所有アパートについては、破産手続前から競売が申し立てられていましたが、破産管財人が交渉をして、任意売却をすることができました。

また、A様には、住民税等の滞納がありましたが、財産債権として、破産財団から相当程度支弁されました。

アパートの売却処理の点で、債権者集会は3回開催されましたが、債権者からの異議もなく、無事、A社の手続は終了、B様は免責許可を受けることができました。

法人:C社 / Webデザイン会社

個人:D様 / 30代 / 女性 / 東京都在住 / C社代表→契約社員

受任前の状況

事情

法人C社の代表者D様からのご相談でした。会社分裂等で多額の損失を計上し、その補填のために法人で借入れをし、D様がその代表保証をしました。さらに、運転資金が不足し、経費等の支払いのため個人でも借入れを繰り返さざるを得ない状況に陥っていました。

収入・資産 状況

C社:ほぼなし(数件の商標権あり)

D様:株式7万円

C社の負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社(借入金) | 405万円 | 10万円 |

| B社(借入金) | 26万円 | 4.5万円 |

| C社(一般債権) | 22万円 | - |

| D社(一般債権) | 33.6万円 | - |

| E社(一般債権) | 36.5万円 | - |

| F(個人) | 498万円 | - |

| 公租公課(4庁) | 50.7万円 | - |

| 合計 | 1,052万円 | 14.5万円 |

D様の負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| G社 | 272.6万円 | 5.7万円 |

| Hカード | 119.9万円 | 2万円 |

| I社 | 28万円 | 1.8万円 |

| J社 | 49万円 | 1.5万円 |

| K銀行 | 24.1万円 | 1万円 |

| Lファイナンス | 48.5万円 | 1.1万円 |

| Mカード | 75.8万円 | 15万円 |

| Nカード | 62万円 | 5万円 |

| P銀行 | 178.8万円 | 2.5万円 |

| A社(保証債務) | 405万円 | 10万円 |

| B社(保証債務) | 26万円 | 4.5万円 |

| 合計 | 1,289.7万円 | 50.1万円 |

受任後の状況

法人・個人とも負債総額は1000万円を超え、折から、D様のご体調がすぐれなかったこともあり、いずれも破産の方針を採らざるを得ませんでした。

法人の資産として、数件の商標権がありましたが、市場としての価値はないとも思料され、この点も大きな問題にはなりませんでした。

破産手続上は特段の問題はなかったのですが、D様は、個人的に刑事的な被害を受けていましたので、身体の安全のため、上申の上、裁判所の記録上は住所秘匿で進めることができました。

D様は、経営者としての才覚がおありとお見受けしていますので、この破産後、捲土重来を期して、再建を図られることと信じております。

E 様 / 40代 / 男性 / 神奈川県在住 / 自営業

受任前の状況

事情

Y 様 、個人事業主として 10 年以上経営を続けていましたが、近年の売り上げ減少ため、運営資金 の借入れを始めました。しかし、利益が出ず、返済が困難になったため、当事務所にご相談に来られました。

収入・資産 状況

月収:30 万円

資産:過払金 410 万円

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 343万円 | 9万円 |

| B社 | 71万円 | 3万円 |

| C社 | 93万円 | 5万円 |

| D社 | 102万円 | 3.5万円 |

| E銀行 | 1,519万円 | 26万円 |

| F社 | 26万円 | 5万円 |

| G社 | 4万円 | 4万円 |

| 合計 | 2,158万円 | 55.5万円 |

受任後の状況

債権・債務調査の結果、複数の業者に対する 400万円以上の過払い金が生じていたことが判明したため、訴訟提起をして回収をいたしました。しかし、他の債務を弁済するほどの金額ではなく、 他に大きな資産は所有していなかったため、破産手続を選択しました。

20万円以上の資産を有していたため管財事件となりましたが、管財人との交渉の結果、80万円以上の過払金債権を自由財産の範囲内で残すことができました。

そして、申立てから 4 ヶ月後に無事免責許可決定を得ることができました。

顧客満足度

担当弁護士の対応

誠心誠意な対応満足度97.66%

迅速な対応満足度97.39%

説明の分かりやすさ満足度96.43%

満足度

97.16%

担当事務員の対応

誠心誠意な対応満足度97.66%

迅速な対応満足度97.94%

説明の分かりやすさ満足度96.42%

満足度

97.34%

解決の結果

満足度

98.35%

弁護士費用

満足度

89.41%

いつもご利用ありがとうございます。

弁護士法人さくらさく法律事務所はお客様への事後アンケートを実施しており、総合平均満足度 95.56%をいただいております。今後もお客様にご満足いただけるよう改善してまいります。

※2025年2月28日時点のアンケート結果に基づくものです。

当事務所で受任した業種別

- 土木建築工事業

- 塗装工事業

- 内装工事業

- 印刷業

- ソフトウェア業

- 情報処理・

提供サービス業 - ポータルサイト・

サーバ運営業 - ウェブ・

コンテンツ提供業 - 情報ネットワーク・

セキュリティ・

サービス業 - 道路旅客運送業

- 道路貨物運送業

- 倉庫業

- 貨物運送取扱業

- 運送代理店業

- 各種商品卸売業

- 各種商品小売業

- 飲食料品小売業

- 自動車小売業

- 機械器具小売業

- 不動産取引業

- 不動産賃貸・管理業

- 食堂・レストラン業

- 専門料理店業

- 酒場・ビヤホール業

- 学習塾業

- 病院業

- 調剤薬局業

- 経営コンサルタント業

- 広告代理店業

- インターネット広告業

- デザイン業

- 洗濯業

- 美容業

- 自動車整備業

- 職業紹介・

労働者派遣業 - 学術・開発研究機関

※ご相談可能な業種を限定するものではありませんので、上記に掲載以外の業種についてももちろん対応は可能です。豊富な実績と経験に基づき、業種を問わず対応させていただきますので、まずはお気軽にお問い合わせ下さい。

法人(会社)と個人事業主の破産に関する基礎知識

破産とは?

法人(会社)の破産

法人(会社)の破産とは、債務超過の法人(会社)や、借金等の債務の返済ができなくなった法人(会社)について、裁判所に対し、破産手続開始の申立てをし、破産管財人の管理の下、財産を処分して債権者に配当することで、会社を清算する手続です。

個人事業主の破産

個人事業主の破産とは、債務(借金等)の返済が困難な場合、裁判所に対し、破産手続開始・免責許可の申立てをして、所有する一定の価値ある財産を処分・換価した上で、債務の返済義務の免除(免責)を受ける手続です。

法人(会社)も個人事業主も、財産を処分・換価した後・・

借金0円に!

法人(会社)の破産と個人業主の破産の違いとは?

- 個人事業主の破産の場合は免責手続があるのに対し、法人(会社)の破産の場合は免責手続はありません。法人(会社)の破産の場合は、破産手続によって解散・清算し、消滅してしまうからです。

- 法人(会社)の破産の場合、破産手続をすると、すべての財産は処分・換価され、財産は一切残すことができません。他方、 個人事業主の破産の場合は、破産手続をしても、99万円までの現金など一定の財産は自由財産として残すことができます。

雇用していた従業員はどうなる?

- 法人(会社)や個人事業主が破産をすると、原則として雇用している従業員は解雇することになります。雇用主である経営者としては非常につらい判断となりますが、経営が行き詰って賃金等が支払えなくなるのであれば、従業員にとっても新たな就職先を見つけた方がいいことになります。

- 従業員への対応については、解雇の方法、解雇予告手当の支払い、未払賃金や退職金の取扱いなど検討しておく必要 があります。

従業員の賃金等を保護するための制度

- 解雇予告手当

資金に余裕があれば破産手続の申立前に過去予告手当を支払うことが可能です。 - 財産債権・優先的破産債権としての取扱い

破産手続開始前3ヶ月分の賃金は、財団債権として随時支給を受けることができます。その他の未払賃金、賞与、退職金なども、優先的破産債権として他の破産債権よりも優先的に配当を受けることができます。 - 労働者健康福祉機構による立替払い

資金に余裕がなく配当等が期待できない場合は、未払賃金等の一部(80%)を立替払いする制度があります。

法人(会社)の破産の場合、

連帯保証をしている代表者はどうすればいい??

- 法人(会社)が金融機関等が借入れをする場合、その代表者も法人(会社)の債務を連帯保証することが多いのが実情です。そこで、法人(会社)が破産をする場合、原則として、その債務を連帯保証している代表者個人も破産をすることになります。代表者個人として破産をして免責を受けないと、連帯保証債務が残ってしまい、代表者個人の生活再建を図ることができないからです。

- 法人(会社)が破産する場合は一切の財団は残せませんが、代表者個人が破産する場合は、一定の財産を自由財産と して残すことが可能です。

自由財産の一例

① 99万円までの現金

② 差押禁止財産(日常生活に必要な家具家電等の家財道具など)

③ 破産手続開始決定後に新たに取得した財産(新得財産)

④ 合計残高が20万円以下の預貯金

⑤ 合計見込額が20万円以下の保険の解約返戻金

⑥ 処分見込価額の20万円以下の自動車

⑦ 居住用家屋の敷金

⑧ 支給見込額の1/8相当額が20万円以下の退職金債権

※上記④~⑧は東京地方裁判所における基準です。他の裁判所では異なる基準の場合があります。

破産手続の流れ

(期間・手順)

受任・受任通知の発送

弁護士が相談・依頼を受けた後、債権者に対して受任通知を発送します。

受任通知が債権者に到達すると、債権者からの請求・督促が止まり、受任後は返済もストップします。

裁判所への申立て

弁護士が裁判所に対して破産手続開始の申立てをします。

弁護士費用を分割でお支払いいただく場合、費用を完納してからの申立てとなります。

破産管財人の選任、破産管財人との面談

申立後、裁判所が破産管財人を選任します。 破産管財人と面談をして、事情の説明や破産管財人への財産等の引継ぎを行います(面談には代理人弁護士も同席します)。

破産手続開始決定

裁判所は、債務を支払う資力がないと判断すると、破産手続開始決定を出します。

債権者集会

裁判所において、破産者、代理人弁護士、破産管財人、債権者が集まり、破産管財人から、財産状況等の報告や、免責等に関する意見が出されます。

財産状況により、財産の換価・配当手続が行われたり、複数回債権者集会が開かれることがあります。債権者集会終了時に破産手続が終了します。

破産手続終了、免責許可決定

法人(会社)の場合、破産手続終了により消滅します。

個人の場合、裁判所が免責に問題がないと判断すれば、免責許可決定が出されます。

※上記の時期は目安です。事案により変動することがあります。

代表弁護士の櫻田が面談させていただきます

- 法人(会社)・

個人事業主の

破産の受任多数

豊富な経験・実績 - 面談時には

長時間(4時間程)を

かけて徹底した

ヒアリングをします! - 誠実かつ

親身な態度で

迅速な対応をします!

代表弁護士 櫻田 真也

(東京弁護士会所属/認定経営革新等支援機関)

- 経歴

- 千葉県立佐倉高校 卒業

東京大学経済学部 卒業

千葉県庁入庁 農林水産部や県土整備部に配属

在職中、自己啓発等休業を取得し、北海道大学法科大学院に入学

法科大学院卒業後、司法試験に合格、千葉県庁を退庁

司法修習生を経て、弁護士登録

勤務弁護士を経て、レアール法律事務所(東京都千代田区神田佐久間河岸)を開設

弁護士法人さくらさく法律事務所(東京都千代田区神田須田町)として法人化(事務所名変更及び移転)

FAQ (よくあるご質問)

弁護士に依頼せずに、自分で破産の手続をすることは可能ですか?

可能ですが、お勧めできません。法人(会社)や個人事業主の破産の場合、多くの資料を収集し、詳細な申立書類を作成しなければなりません。裁判所からも弁護士(代理人)を就けるよう勧告されることがほとんどです。

破産の依頼をするまでに気をつけておくべきことはありますか?

個人事業主の場合は、浪費、ギャンブル、投資などをして借金を増やすようなことはやめてください。また、特定の債権者に対してだけ返済することも避けてください。法人(会社)の場合も、財産処分には注意が必要です。いずれにせよ、個別の事情によりますので、まずはご相談ください。

法人(会社)や個人事業主の破産でも同時廃止型となりますか?

実務上、法人(会社)や個人事業主の破産の場合、同時廃止型ではなく、管財事件型となり、破産管財人が選任されることになります。

破産管財人に対する引継予納金(管財費用)はどのくらいかかりますか?

引継予納金の金額は、裁判所や事案により様々です。東京地方裁判所の場合は、特に処分すべき財産がなければ、法人(会社)の場合も個人事業主の場合も20万円となります(少額管財)。

法人(会社)・個人事業主が破産すると、債務はどうなりますか?

法人(会社)が破産すると、法人(会社)が消滅する結果、債務も消滅します(個人のような免責という概念はありません)。他方、個人事業主(法人代表者を含む)が破産して免責が許可されると、法的に債務の支払義務がなくなります(債務が消滅するには免責許可決定が必要です)。

法人(会社)・個人事業主が破産すると、滞納している税金はどうなりますか?

法人(会社)の場合、破産をすると法人自体が消滅しますので、滞納している税金の納付義務も消滅することになります。他方、個人事業主(法人代表者含む)の場合、破産をしても、滞納している税金は非免責債権ですので、免責の効果が及ばず、納付義務は残ることになります。

破産をすると財産はすべて処分されてしまうのでしょうか?

個人事業主(法人代表者を含む)の場合は、一定の財産(自由財産)は、破産をしても残すことができます。法人(会社)の場合は、自由財産という概念がなく、原則として、残せる財産はありません。

法人(会社)・個人事業主が破産をする場合、従業員はどうなりますか?

原則として、解雇するか、退職してもらう必要があります。基本的には、破産申立てをする前に、雇用関係を終了させておくことになります。

法人(会社)・個人事業主が破産する場合、必ず事業を廃止させなければなりませんか?

破産は清算手続ですので、原則として、事業は廃止する必要があります。もっとも、個人事業主の場合、業務委託など、事業の内容が雇用と変わらない場合は、例外的に事業を継続できる場合がありますので、まずはご相談ください。

法人(会社)が破産する場合、代表者や役員も一緒に破産をしなければならないですか?

理論的には、代表者や役員も一緒に破産をする必要がありません。ただし、代表者や役員であれば、法人(会社)の債務を保証していることが多く、その支払いが困難となるので、その場合には、法人(会社)と一緒に破産をすることが多いのが実情です。

弁護士に依頼をした後、懇意にしていた取引先にだけ支払い(返済)をしてもいいでしょうか?

絶対に支払い(返済)をしてはいけません。一部の特定の債権者にだけ弁済をするということは「偏頗弁済」といって禁止されています。偏頗弁済をした場合、破産管財人によって否認権が行使され、支払われた分の返還を求められることがあるので、かえって支払いをした取引先の方に迷惑をかけるおそれがあります。また、個人事業主(法人代表者を含む)の場合、偏頗弁済は免責不許可事由ともなります。

当事務所入口・相談室

お問い合わせ

フリーダイヤル(0120-900-122)にお電話いただくか、下記お問い合わせフォームでご連絡ください。

年齢、性別、お住まいの地域など一切お気になさらず、お気軽にご相談ください。